В семье двое детей до 18 лет?

Воспользуйся субсидией, и построй дом по ставке 4,3% годовых!

Только в «Центре ИННОВАЦИЯ» в рамках "ИПОТЕКА Lite":

- закрытые бонусные условия застройщика (на рынке их нет)

- бесплатное сопровождение сделки

- оценка, страховка за первый год – в подарок

- год бесплатного коммунального обслуживания*

- Скидка до 5% от общей стоимости лота**

Лот 1: Проект «Патек» в к/п «Пятница Клаб»

Площадь участка: 6,32 сот.

Площадь участка: 6,32 сот.

Площадь дома: 133 кв.м

В стоимость входит:

Участок, газон, парковка, дорожка от дома до дороги, забор по периметру.

Дом внешне готовый, все коммуникации центральные, заведены в дом (центральное отопление!)

Без внутренней отделки.

Стоимость: 10.294.800 руб.

Срок сдачи: конец 2023 г.

Лот 2: Проект «Линден» в к/п «Пятница Клаб»

Площадь участка: 8,55 сот.

Площадь участка: 8,55 сот.

Площадь дома: 211 кв.м

Клубный "Пятница Клаб" - это:

- 38 км. Пятницкого шоссе

- 5 км до пляжа Истринского водохранилища

Стоимость: 12.356.200 руб.

Срок сдачи: конец 2023 г.

Лот 3: Проект «Бьорк» в к/п «Остров в лесу»

Площадь участка: 8,56 сот.

Площадь участка: 8,56 сот.

Площадь дома: 133 кв.м

- Вокруг лес, ёлки

- Закрытая, охраняемая территория

- 5 км до пляжа Истринского водохранилища

Стоимость: 12.180.000 руб.

Срок сдачи: весна 2023 г.

Контакты:

Получить ипотеку ИЖС под 4,3%:

+7 (495) 698-60-37 (Центр ИННОВАЦИЯ)

Застройщик "ИНСЛИ Недвижимость":

+7 (499) 455-86-01 - здесь Вам все расскажут про дом, и про поселок

| Специальные условия застройщика (скидки, бонусы) - только для клиентов Центра ИННОВАЦИЯ. Поэтому при звонке сразу ссылайтесь на нас, сообщая: "Я ИЗ ИННОВАЦИИ" |

* Предложение для посёлка «Пятница Клаб»

** Предложение для посёлка «Остров в лесу»

Для приемщиков 2022 год начался с изучением портала НОПРИЗ, и правил получения статуса члена объединения НОПРИЗ для своих специалистов. Расцвел рынок аренды специалистов с корочками НРС, подорожала сама приемка.

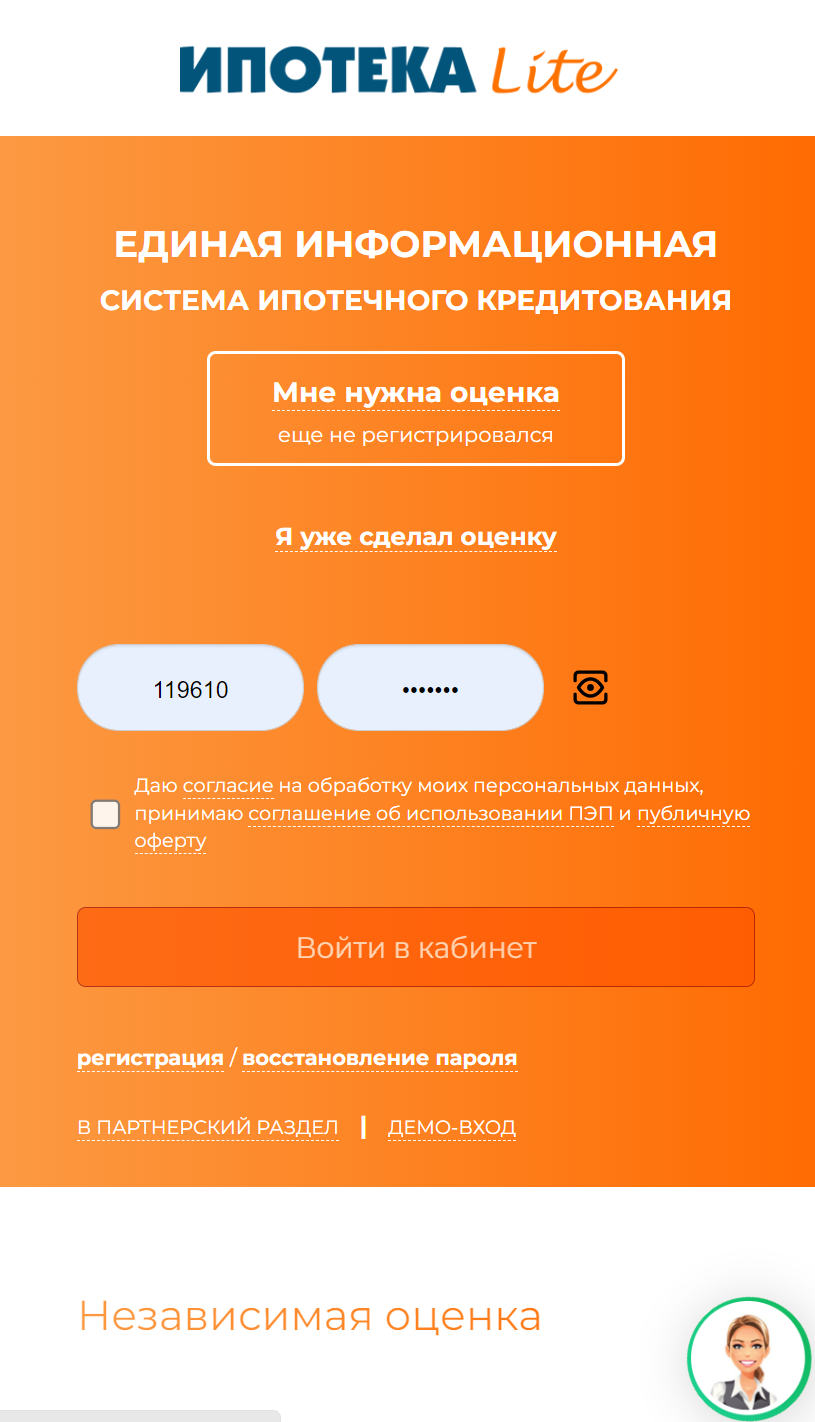

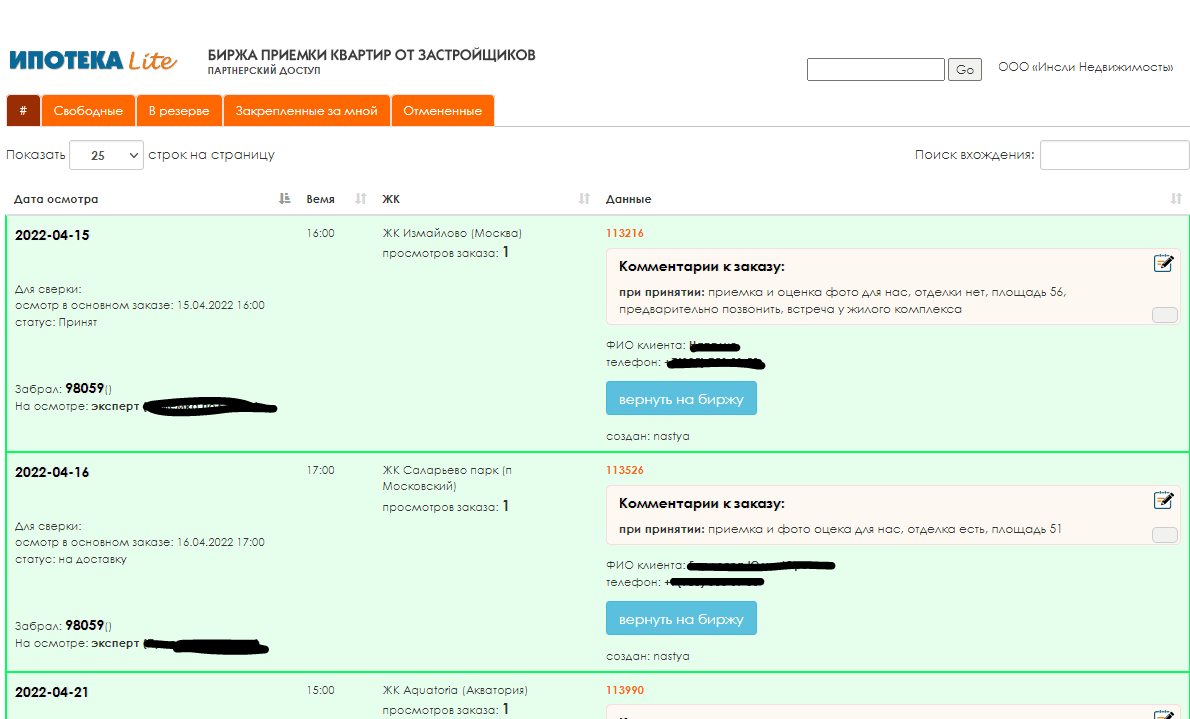

Для приемщиков 2022 год начался с изучением портала НОПРИЗ, и правил получения статуса члена объединения НОПРИЗ для своих специалистов. Расцвел рынок аренды специалистов с корочками НРС, подорожала сама приемка. Решение: в марте 2022 года в Москве возникла «биржа услуг для приемщиков», а вместе с ней появилась возможность продавать услугу приемки не конкретного приемщика, а любого из биржи, причем с отсрочкой до 2-х лет. Об особенностях работы биржи - ниже.

Решение: в марте 2022 года в Москве возникла «биржа услуг для приемщиков», а вместе с ней появилась возможность продавать услугу приемки не конкретного приемщика, а любого из биржи, причем с отсрочкой до 2-х лет. Об особенностях работы биржи - ниже.

В первых числах октября 2021 года банк ДОМ.РФ объявил всем своим партнерам о снижении стоимости обязательного страхования ипотечной недвижимости (т.н. страхование "конструктива"), а также "жизни и здоровья".

В первых числах октября 2021 года банк ДОМ.РФ объявил всем своим партнерам о снижении стоимости обязательного страхования ипотечной недвижимости (т.н. страхование "конструктива"), а также "жизни и здоровья".